- 當(dāng)前位置:首頁(yè) > 研發(fā)動(dòng)態(tài)

研發(fā)費(fèi)用加計(jì)扣除常見問題

2024-05-23 人次瀏覽

01 研發(fā)費(fèi)用加計(jì)扣除政策適用范圍包括哪些?研發(fā)費(fèi)用加計(jì)扣除政策適用于會(huì)計(jì)核算健全、實(shí)行查賬征收并能夠準(zhǔn)確歸集研發(fā)費(fèi)用的居民企業(yè)。反之,不適用稅前加計(jì)扣除政策的對(duì)象主要包括:非居民企業(yè);核定征收企業(yè);財(cái)務(wù)核算不健全,不能準(zhǔn)確歸集研發(fā)費(fèi)用的企業(yè)。

此外,《財(cái)政部 國(guó)家稅務(wù)總局 科技部關(guān)于完善研究開發(fā)費(fèi)用稅前加計(jì)扣除政策的通知》(財(cái)稅〔2015〕119號(hào))(以下簡(jiǎn)稱財(cái)稅〔2015〕119號(hào))明確了負(fù)面清單行業(yè),以煙草制造業(yè)、住宿和餐飲業(yè)、批發(fā)和零售業(yè)、房地產(chǎn)業(yè)、租賃和商務(wù)服務(wù)業(yè)、娛樂業(yè)為主營(yíng)業(yè)務(wù),其研發(fā)費(fèi)用發(fā)生當(dāng)年的主營(yíng)業(yè)務(wù)收入占企業(yè)按《中華人民共和國(guó)企業(yè)所得稅法》第六條規(guī)定計(jì)算的收入總額減除不征稅收入和投資收益的余額50%(不含)以上的企業(yè),不得享受研發(fā)費(fèi)用加計(jì)扣除政策。對(duì)于主業(yè)不突出的企業(yè),即上述負(fù)面清單任一行業(yè)的收入占比都不超過50%,但合計(jì)收入占比超過50%的,也不得享受研發(fā)費(fèi)用加計(jì)扣除政策。

02 有哪些活動(dòng)不適用研發(fā)費(fèi)用加計(jì)扣除政策?

為提高政策的準(zhǔn)確性、可操作性,財(cái)稅〔2015〕119號(hào)文明確企業(yè)的下列活動(dòng)不適用稅前加計(jì)扣除政策:

1.企業(yè)產(chǎn)品(服務(wù))的常規(guī)性升級(jí)。

2.對(duì)某項(xiàng)科研成果的直接應(yīng)用,如直接采用公開的新工藝、材料、裝置、產(chǎn)品、服務(wù)或知識(shí)等。

3.企業(yè)在商品化后為顧客提供的技術(shù)支持活動(dòng)。

4.對(duì)現(xiàn)存產(chǎn)品、服務(wù)、技術(shù)、材料或工藝流程進(jìn)行的重復(fù)或簡(jiǎn)單改變。

5.市場(chǎng)調(diào)查研究、效率調(diào)查或管理研究。

6.作為工業(yè)(服務(wù))流程環(huán)節(jié)或常規(guī)的質(zhì)量控制、測(cè)試分析、維修維護(hù)。

7.社會(huì)科學(xué)、藝術(shù)或人文學(xué)方面的研究。

03 如何判斷研發(fā)項(xiàng)目是否為研發(fā)活動(dòng)?

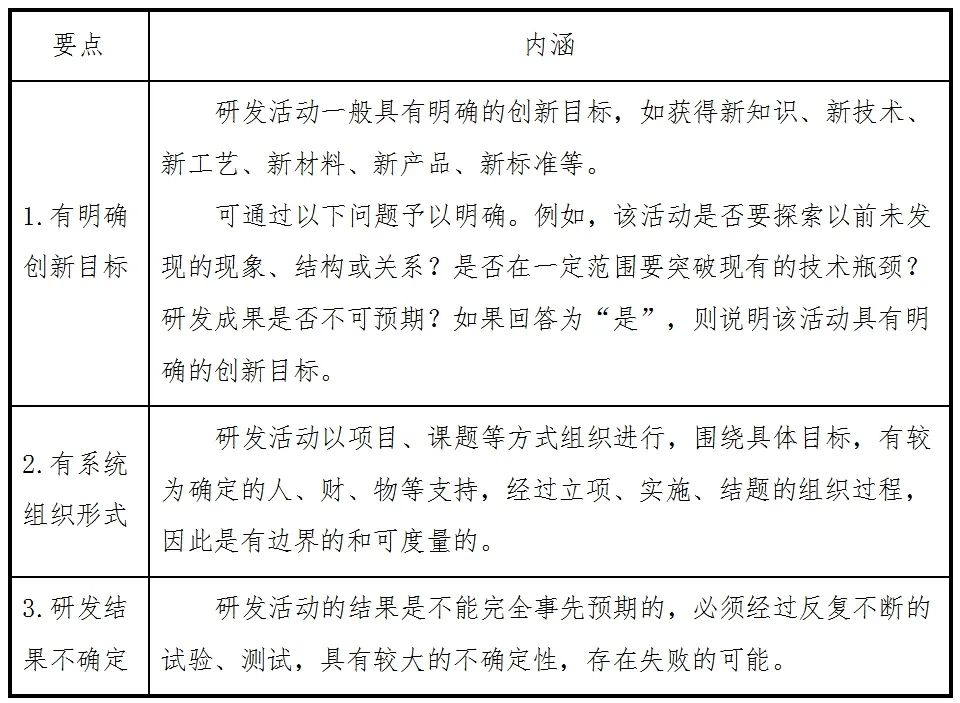

企業(yè)研發(fā)活動(dòng)是指具有明確創(chuàng)新目標(biāo)、系統(tǒng)組織形式和較強(qiáng)創(chuàng)造性的企業(yè)活動(dòng),企業(yè)可根據(jù)以下要點(diǎn)自行判斷。

04 研發(fā)項(xiàng)目的組織形式主要有哪些?

根據(jù)企業(yè)研發(fā)活動(dòng)組織方式的不同,企業(yè)研發(fā)項(xiàng)目一般分為自主研發(fā)、委托研發(fā)、合作研發(fā)、集中研發(fā)以及以上方式的組合。

1.自主研發(fā)是指企業(yè)依靠自身資源,獨(dú)立進(jìn)行研發(fā),并對(duì)研發(fā)成果擁有完全獨(dú)立的知識(shí)產(chǎn)權(quán)。

2.委托研發(fā)是指企業(yè)委托外部機(jī)構(gòu)或個(gè)人基于企業(yè)研發(fā)需求而開展的研發(fā)項(xiàng)目,企業(yè)以支付報(bào)酬的形式獲得受托方的研發(fā)成果所有權(quán)。如果研發(fā)成果所有權(quán)僅屬于受托方,委托方不能享受研發(fā)費(fèi)用加計(jì)扣除政策。

3.合作研發(fā)是指立項(xiàng)企業(yè)通過契約形式與其他企業(yè)共同投入資金、技術(shù)、人力等資源的研發(fā)項(xiàng)目。合作研發(fā)共同完成的知識(shí)產(chǎn)權(quán),其歸屬由合同約定,如果合同沒有約定的,由合作各方共同所有。

4.集中研發(fā)是指企業(yè)集團(tuán)根據(jù)生產(chǎn)經(jīng)營(yíng)和科技開發(fā)的實(shí)際情況,對(duì)技術(shù)要求高、投資數(shù)額大、單個(gè)企業(yè)難以獨(dú)立承擔(dān)的項(xiàng)目進(jìn)行集中開發(fā)。

05 享受研發(fā)費(fèi)用加計(jì)扣除政策的會(huì)計(jì)核算要求是什么?

財(cái)稅〔2015〕119號(hào)文對(duì)研發(fā)費(fèi)用會(huì)計(jì)核算提出了若干要求:

1.遵循國(guó)家統(tǒng)一會(huì)計(jì)制度:企業(yè)應(yīng)按照國(guó)家財(cái)務(wù)會(huì)計(jì)制度要求,對(duì)研發(fā)支出進(jìn)行會(huì)計(jì)處理。在“研發(fā)支出”科目下,設(shè)置“費(fèi)用化支出”和“資本化支出”二級(jí)科目,分不同的研發(fā)項(xiàng)目進(jìn)行明細(xì)核算。

2.設(shè)置研發(fā)支出輔助賬:對(duì)享受加計(jì)扣除的研發(fā)費(fèi)用按研發(fā)項(xiàng)目設(shè)置輔助賬,準(zhǔn)確歸集核算當(dāng)年可加計(jì)扣除的各項(xiàng)研發(fā)費(fèi)用實(shí)際發(fā)生額。企業(yè)在一個(gè)納稅年度內(nèi)進(jìn)行多項(xiàng)研發(fā)活動(dòng)的,應(yīng)按照不同研發(fā)項(xiàng)目分別歸集可加計(jì)扣除的研發(fā)費(fèi)用。企業(yè)研發(fā)費(fèi)用各項(xiàng)目的實(shí)際發(fā)生額歸集不準(zhǔn)確、匯總額計(jì)算不準(zhǔn)確的,稅務(wù)機(jī)關(guān)有權(quán)對(duì)其稅前扣除額或加計(jì)扣除額進(jìn)行合理調(diào)整。國(guó)家稅務(wù)總局制發(fā)的輔助賬樣式有兩種,分別是2015版和2021版。

3.研發(fā)費(fèi)用和生產(chǎn)費(fèi)用分別核算:企業(yè)應(yīng)對(duì)研發(fā)費(fèi)用和生產(chǎn)經(jīng)營(yíng)費(fèi)用分別核算,準(zhǔn)確、合理歸集各項(xiàng)費(fèi)用支出,對(duì)劃分不清的,不得實(shí)行加計(jì)扣除。

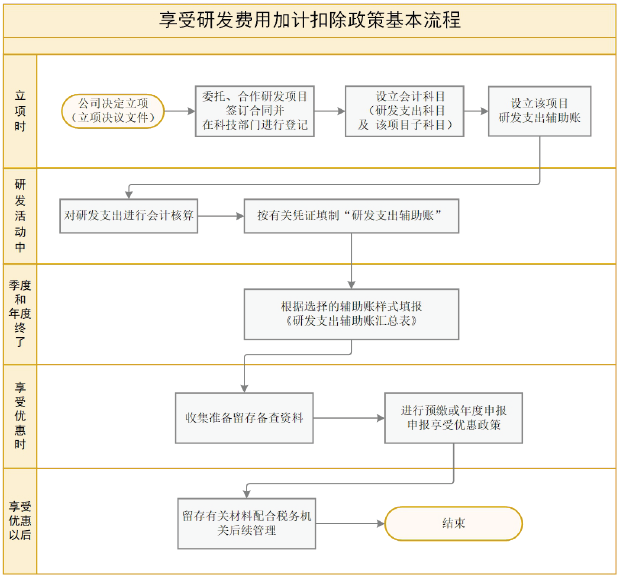

06 享受研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠政策的基本流程是什么?

企業(yè)享受研發(fā)費(fèi)用加計(jì)扣除優(yōu)惠政策采取“真實(shí)發(fā)生、自行判別、申報(bào)享受、相關(guān)資料留存?zhèn)洳椤钡霓k理方式,企業(yè)留存?zhèn)洳橘Y料應(yīng)從企業(yè)享受優(yōu)惠事項(xiàng)當(dāng)年的企業(yè)所得稅匯算清繳期結(jié)束次日起保留10年。具體流程可見下圖: